¿Es el piso de la playa una horrible decisión financiera?

Tener un apartamento en la playa es algo que hacen muchas familias españolas y posiblemente la aspiración de casi todas las que no lo tienen. Según sus gustos y capacidades, no es raro que tengan o quieran tener un piso en lugares como Benidorm, Nerja, Torremolinos, Salou, La Manga, etc.

Poder ir a un sitio a pasar el veraneo casi gratuitamente está genial. No obstante hay quien opina que es una malísima decisión. Que ese dinero estaría mejor empleado en inversiones o gastado en otro tipo de experiencias de vacaciones.

Recientemente en un hilo de Twitter con consejos sobre finanzas personales se hace la siguiente cuenta, coste del apartamento 300.000 euros, uso 15 días anuales durante 40 años, coste total, 500€/noche. Sale más barato un hotel de cinco estrellas. Dando a entender que sale más a cuenta ir a un hotel que tener un piso en la playa. Y mejor que viajes mucho.

En realidad estas cuentas están mal hechas, para empezar porque es posible encontrar apartamentos de dos o tres dormitorios en la playa en una búsqueda rápida en lugares populares como Benidorm, Marina D’Or, Torremolinos o incluso en Marbella por 200.000 euros o menos. También porque no incluyen los costes de mantenimiento (entraremos en ello un poco más adelante), en tercer lugar porque el uso de los pisos de la playa puede ser incluso mayor y en cuarto lugar porque el valor del piso de la playa por ser vivienda muchas veces tiende a incrementarse con el tiempo.

El coste de un apartamento de la playa

¿Cuánto cuesta tener un apartamento en la playa?

Puede que en estos tiempos de cuarentena, incertidumbre nos hayamos planteado que puede ser una mejor idea emplear el dinero en una vivienda y tener las vacaciones resueltas. ¿Por cuánto nos va a salir?

Existen dos costes asociados a esto, por un lado tendríamos el coste de oportunidad de tener dicho dinero invertido en algo más rentable. Por ejemplo la media histórica del S&P500 entre 1958 y 2018 fue de un 8% de rentabilidad, que probablemente un apartamento de playa no nos va a dar la misma rentabilidad. Es decir, que suponiendo conservadoramente un 6% de rentabilidad descontadas comisiones, para una vivienda de 200.000 euros, estamos renunciando a una rentabilidad anual de 12.000 euros. Con la mitad de esta cantidad se suelen poder unas buenas vacaciones para una familia. Es decir, que si queremos ser FIRE, seguramente esta no sea nuestra mejor opción.

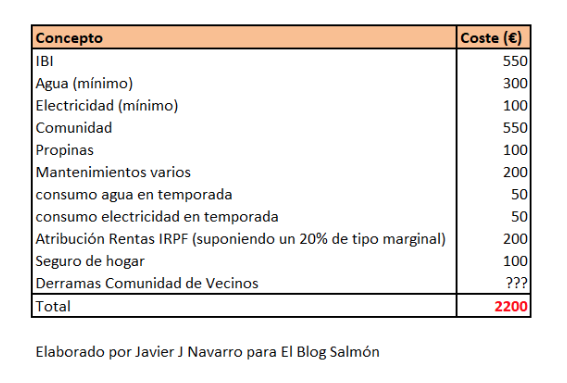

En segundo lugar tenemos los costes de la vivienda. Estos pueden superar fácilmente los 2.000 euros según la prensa, y según he preguntado a un propietario está de acuerdo. Tenemos que considerar el IBI, la Comunidad de Vecinos (que es más alta si tiene instalaciones como pistas deportivas y piscina), las cuotas de agua, electricidad (y tal vez gas), seguro de hogar y mantenimientos varios que puedan surgir. Es probable que todos los años haya que hacer un mínimo mantenimiento en la vivienda, electrodomésticos que dejen de funcionar, un grifo roto, etc.

También hay que incluir la atribución de rentas que incrementa nuestra base imponible en el IRPF al no ser nuestra vivienda habitual y que a poco que valga incrementará lo que paguemos de impuestos todos los años.

[Fuente elblogsalmon.com]

")