Expofinancial 2022 abrirá sus puertas el próximo 11 de noviembre y APETI estará presente.

Como ya os anunciábamos la semana pasada, un año mas abre las puertas Expofinancial, esta vez en su edición 2022. La jornada técnica de reciclaje profesional promovida por la Asociación Profesional de Asesores Financieros Independientes y de los Peritos Judiciales (AIF) que tendrá lugar a lo largo del viernes 11 de Noviembre en el Hotel Intercontinental de Madrid.

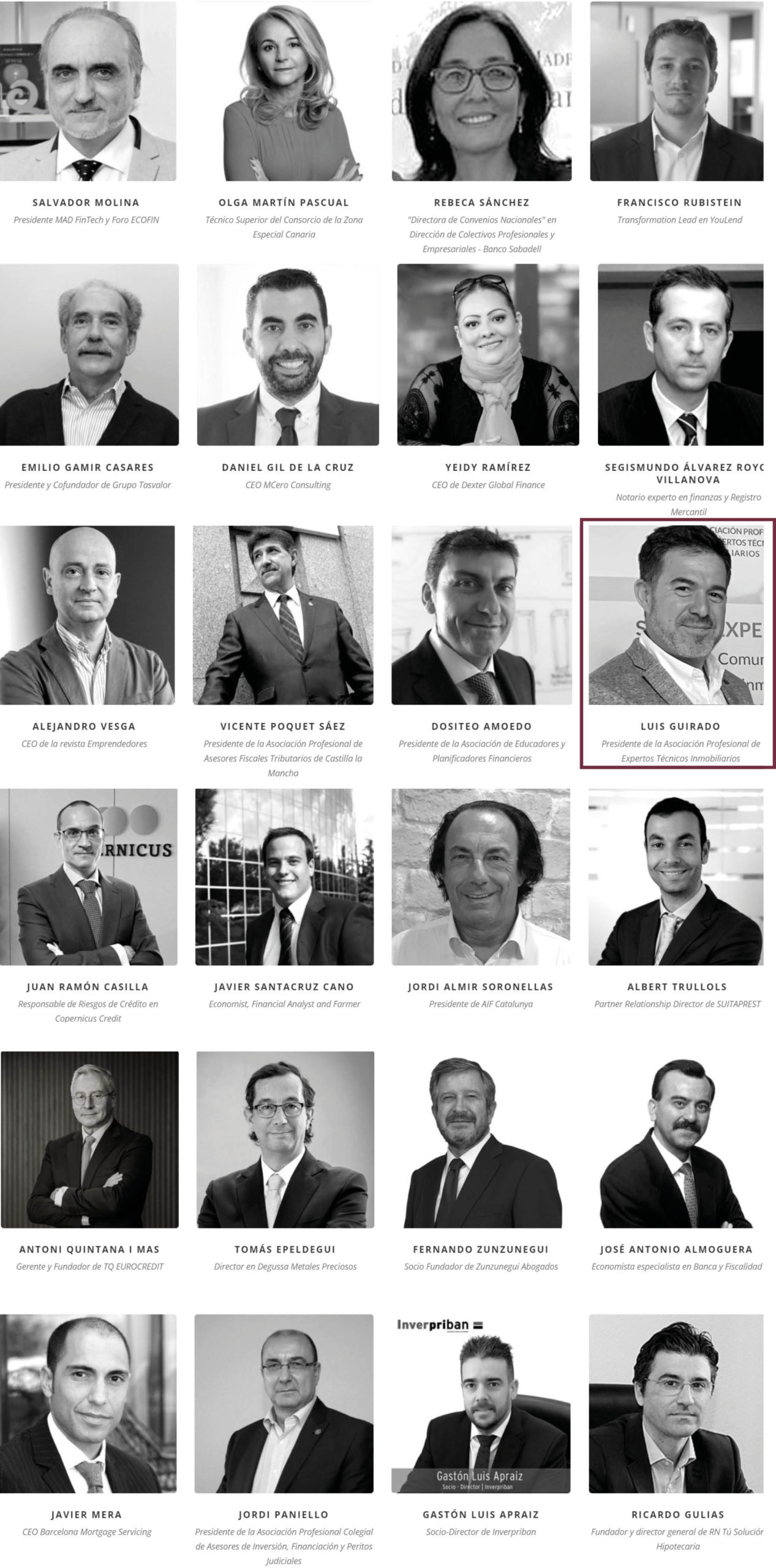

En esta jornada técnico profesional podrás ponerte al día de las últimas novedades financieras y de fomento empresarial de la mano de destacados ponentes. Y entre ellos, el Presidente de APETI, Luis Guirado, que participará en la ponencia de inauguración del evento.

Junto a él, expertos como D. Dositeo Amoedo, Presidente de la Asociación de Educadores y Planificadores Financieros, D. Vicente Poquet Sáez, Presidente de la Asociación Profesional de Asesores Fiscales Tributarios de Castilla la Mancha, D. Alejandro Vesga, CEO de la revista Emprendedores, D. Salvador Molina, Presidente MAD FinTech y Foro ECOFIN, Dª Rebeca Sánchez, Directora de Convenios Nacionales en Banco de Sabadell, D. Tomás Epeldegui, Director de Degussa Metales Preciosos, Dª. Yeidy Ramírez, CEO de Dexter Global Finance, D. Daniel Gil, CEO de Mcero Consulting, Dª Olga Martín, Técnico Superior del Consorcio de la Zona Especial Canaria, D. Juan Ramón Casilla, Responsable de Riesgos de Crédito en Copernicus Credit, D. Antoni Quintana, Gerente y Fundador de TQ Eurocredit, D. Francisco Rubistein, Transformation Lead en Youlend Limited, D. Albert Trullols, Partner Relationship Director de Suitaprest, D. Javier Mera, CEO de Barcelona Mortgage Servicing, D. Gastón Luis Apraiz, Socio-Director de Inverpriban, D. Ricardo Gulías, Fundador y Director General de RN Tú Solución Hipotecaria y D. Emilio Gamir, Presidente y Cofundador de Grupo Tasvalor.

A lo largo de la jornada habrá asimismo una mesa, moderada por el economista Javier Santacruz Cano, acerca de los reguladores como el Banco de España o la Comisión Nacional del Mercado de Valores.

La jornada se cerrará con una mesa de expertos que debatirán acerca de las dificultades de inscripción de escrituras de préstamos con garantía inmobiliaria y que será moderada por D. Javier Mera, Representante designado por el Colectivo de Prestamistas de Crédito Inmobiliario de AIF. En dicha mesa tomarán parte D. Fernando Zunzunegui, Socio Fundador de Zunzunegui Abogados y D. Segismundo Álvarez Royo-Villanova, Notario experto en finanzas y Registro Mercantil.

Tendrán lugar además tres mesas redondas, una de apertura moderada por D. Jordi Paniello Limiñana, Presidente de la Asociación Profesional Colegial de Asesores de Inversión, Financiación y Peritos Judiciales, otra sobre servicios y productos para empresas y particulares, moderada por D. José Antonio Almoguera, Vicepresidente de AIF, y una última sobre novedades de financiación e inversión alternativa moderada por D. Jordi Almir Soronellas, Presidente de AIF Catalunya.

Una Jornada que se vive en un solo día, intenso y provechoso, compartiendo el tiempo, consultas y proyectos o soluciones con algunos de los mas destacados protagonistas públicos y privados.

Para inscribirte y adquirir tu entrada, solo tienes que acceder al formulario a través de este enlace: