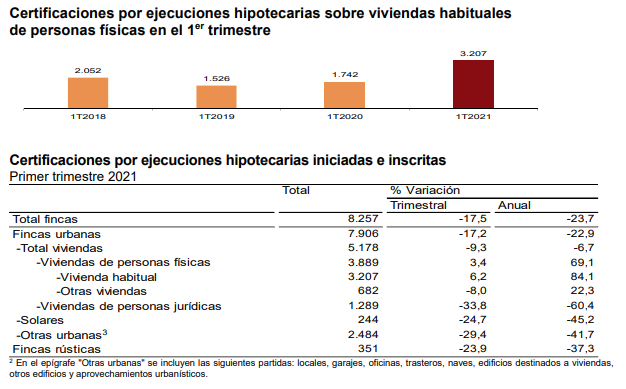

Cómo facilitar el acceso de los jóvenes a la vivienda: así son las estrategias ‘help to rent’ y ‘built to rent’

-

Francia concede préstamos a interés cero para comprar viviendas.

-

Reino Unido ofrece un importante programa de avales del estado.

-

La opción de construir para alquilar va ganando terreno cada año.

El acceso a una vivienda digna por parte de los jóvenes es uno de los grandes problemas de este país, que retroalimenta con la gran precariedad laboral y paro en la misma franja. Así, el Gobierno prepara un nueva ley de vivienda y una parte de los fondos europeos se destinará a la rehabilitación de inmuebles y la construcción de 20.000 viviendas de alquiler social. No obstante, la patronal pide al ejecutivo que contemple las siguientes alternativas.

‘Help to rent’, la fórmula que viene de Reino Unido

La Confederación Nacional de la Construcción (CNC) ha propuesto usar los fondos europeos para facilitar a los jóvenes la compra de su primera vivienda con la emisión de avales que cubran el 20% de su valor. La patronal ha instado a que se ofrezcan garantías estatales para ayudar a los jóvenes a acceder a una hipoteca, adoptando figuras ya existentes en Europa como son la colaboración con bancos para la concesión de préstamos a interés 0 (Francia) o el programa ‘help to buy’ (Reino Unido), que a través de avales del Estado al comprador de vivienda ha logrado aumentar el número de compras.

Juan Antonio Gómez-Pintado, presidente de la Asociación de Promotores y Constructores de España (APCE), hizo esa misma reclamación al Gobierno, durante la jornada SIMAPro, la conferencia que tuvo lugar el miércoles antes de la inauguración del salón inmobiliario SIMA. En concreto, la asociación manifestó que el programa británico Help to buy soluciona uno de los grandes problemas del acceso a la vivienda: tener suficientes ahorros.

Así, bajo este sistema el banco financiaría el 80% de la hipoteca, el 15% lo podría financiar el sector público y el resto sería ahorro del comprador. Actualmente, en términos generales, los compradores deben tener ahorrado entre un 20% y 30% del valor de la vivienda. APCE ha explicado que bajo este sistema, en Reino Unido ya se han financiado unas 300.000 viviendas.

‘Built to rent’, una de las fórmulas del futuro para solucionar el problema de la vivienda.

La otra de las soluciones que propone el sector para solucionar el problema de la vivienda en España es la filosofía del build to rent. Este fenómeno, basado en construir viviendas para alquilar, lleva ya varios años funcionando también en el mercado anglosajón. Sin embargo, en España comenzó a tomar protagonismo hace apenas dos años. Solvia, firma de servicios inmobiliarios, detalla las seis razones que explican por qué este sistema estableciéndose como una destacada fórmula inmobiliaria del futuro:

- Cambios sociológicos. Las nuevas generaciones del mercado de trabajo buscan movilidad laboral y huyen de cualquier atadura que les impida tener flexibilidad a la hora de tomar sus decisiones, lo que convierte al mercado de alquiler en su primera opción. A estas nuevas tendencias se unen otros cambios de hábitos socioculturales, como el aumento de hogares monoparentales.

- La obra nueva satisface las necesidades habitacionales actuales. Entre los requisitos a la hora de buscar un inmueble priman ahora una mayor sensación de espacio, acabados de calidad, eficiencia energética, zonas ajardinadas, terrazas o espacios exteriores, buena orientación, luminosidad, etcétera, y no tanto la ubicación, gracias al teletrabajo. Esto ha hecho que la obra nueva gane terreno. Así, lo indica el Banco de España en su último boletín económico, afirmando que los cambios incipientes en la demanda hacia viviendas de mayor tamaño y con espacios exteriores están contribuyendo al mayor dinamismo de la obra nueva.

- Rentabilidad a largo plazo y menor riesgo comercial. Aunque es menos rentable a corto plazo frente a la venta de producto de obra nueva, proporciona elevados flujos de caja y, al mantener latente la plusvalía futura del activo inmobiliario, ofrece retornos interesantes a largo plazo. Además, cuenta con un menor riesgo comercial. En el caso de los promotores, porque la venta al inversor o fondo que financia el proyecto ya está concertada de antemano. Y, desde la perspectiva inversora, debido a que se elimina la incertidumbre de si se van a vender o no esas viviendas.

- Dinamizador del mercado de la vivienda. No solo permitirá reactivar la promoción de viviendas sobre suelo leasehold, también contribuirá a poner suelo público en el mercado a través de fórmulas mixtas, ayudando, así, a superar la escasez de oferta de vivienda en algunos puntos y dar respuesta a la demanda de un amplio colectivo.

- Alternativa para una parte de la demanda. La reactivación del mercado inmobiliario es un hecho, tal y como muestran los últimos datos del Colegio de Registradores, ya que el precio por m² de las compraventas registradas en vivienda aumentó un 4,83% respecto al anterior trimestre. Sin embargo, los criterios de aprobación de préstamos hipotecarios tras el estallido de la crisis sanitaria se han endurecido ligeramente, según la Encuesta de Préstamos Bancarios del Banco de España. En este sentido, el Build to Rent supone una alternativa para aquellos perfiles que no quieren renunciar a disfrutar de la calidad de una vivienda nueva, y que pronto esperan acceder a ella en régimen de propiedad.

- Necesidad de mayor profesionalización del alquiler. La oferta del alquiler, en su mayoría de carácter particular, requiere ahora de una mayor profesionalización para adaptarse a las necesidades y expectativas de los inquilinos, que precisan de un mejor servicio y atención, así como de mayores facilidades de acceso a la vivienda.

[Fuente eleconomista.es]