Desciende el número de hipotecas inscritas en un 14,6%

El número de hipotecas constituidas sobre viviendas es de 26.382, un 14,6% menos que en marzo de 2019. El importe medio es de 127.888 euros, con un aumento del 1,6%.

El importe medio de las hipotecas sobre el total de fincas inscritas en los registros de la propiedad en marzo (procedentes de escrituras públicas realizadas anteriormente) es de 161.783 euros, un 10,7% superior al del mismo mes de 2019.

Hipotecas constituidas por naturaleza de la finca

Por naturaleza de la finca, las hipotecas constituidas sobre viviendas concentran el 58,6% del capital total prestado en el mes de marzo.

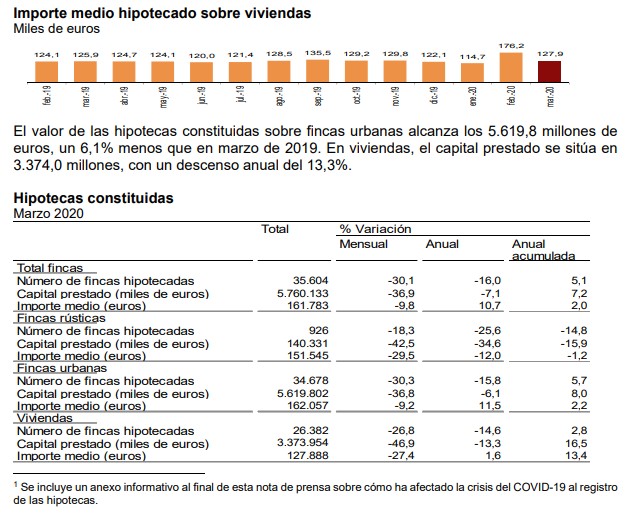

Evolución mensual de las hipotecas constituidas sobre viviendas

Para contribuir al análisis e interpretación de los datos, el gráfico siguiente muestra la variación del número de hipotecas sobre viviendas entre los meses de marzo y febrero en los cinco últimos años. En 2020 la tasa mensual es del –26,8%, la menor del periodo.

Tipo de interés de las hipotecas

Para las hipotecas constituidas sobre el total de fincas en marzo, el tipo de interés medio al inicio es del 2,59% y el plazo medio de 23 años. El 48,5% de las hipotecas son a tipo de interés variable y el 51,5% a tipo fijo. El tipo de interés medio al inicio es del 2,25% para las hipotecas a tipo variable y del 3,06% para las de tipo fijo.

En las hipotecas constituidas sobre viviendas, el tipo de interés medio es del 2,56% y el plazo medio de 24 años. El 47,0% de las hipotecas sobre viviendas se constituye a tipo variable y el 53,0% a tipo fijo. El tipo de interés medio al inicio es del 2,21% para las hipotecas sobre viviendas a tipo variable y del 2,92% para las de tipo fijo.

Hipotecas con cambios registrales

El número total de hipotecas con cambios en sus condiciones inscritas en los registros de la propiedad es de 3.770, un 44,0% menos que en marzo de 2019. Atendiendo a la clase de cambio en las condiciones, en marzo se producen 2.966 novaciones (o modificaciones producidas con la misma entidad financiera), con un descenso anual del 42,2%. Por su parte, el número de operaciones que cambian de entidad (subrogaciones al acreedor) baja un 53,4%, y el de hipotecas en las que cambia el titular del bien hipotecado (subrogaciones al deudor) un 33,7%.

Hipotecas con cambios en sus condiciones de tipo de interés

De las 3.770 hipotecas con cambios en sus condiciones, el 48,7% se deben a modificaciones en los tipos de interés. Después del cambio de condiciones, el porcentaje de hipotecas a interés fijo aumenta del 11,7% al 41,0%, mientras que el de hipotecas a interés variable disminuye del 72,8% al 55,5%. El Euribor es el tipo al que se referencia el mayor porcentaje de hipotecas a tipo variable, tanto antes del cambio (64,3%), como después (51,9%). Tras la modificación de condiciones, el interés medio de los préstamos en las hipotecas a tipo fijo disminuye 0,9 puntos y el de las hipotecas a tipo variable baja también 0,9 puntos.

Resultados por comunidades autónomas

Las comunidades con mayor número de hipotecas constituidas sobre viviendas en marzo son Andalucía (5.223), Cataluña (4.917) y Comunidad de Madrid (4.417). Las comunidades en las que se presta más capital para la constitución de hipotecas sobre viviendas son Comunidad de Madrid (774,7 millones de euros), Cataluña (767,3 millones) y Andalucía (554,9 millones). Las comunidades con mayores tasas de variación anual en el capital prestado son Aragón (48,2%), Principado de Asturias (24,4%) y Cantabria (8,5%). Por el contrario, los mayores descensos se registran en Illes Balears (–30,2%), Comunidad de Madrid (–29,5%) y Extremadura (–25,6%).

Las comunidades con mayores tasas de variación anuales en el número de hipotecas sobre viviendas son La Rioja (26,4%), Aragón (17,9%) y Cantabria (6,6%). Por su parte, Illes Balears (–44,6%), Comunidad de Madrid (–29,4%) y País Vasco (–25,6%) presentan los mayores descensos anuales.