Las compraventas de viviendas inscritas disminuyen un 32,4%

Las compraventas de viviendas inscritas disminuyen un 32,4% respecto a julio de 2019 e incrementan un 20,0% respecto a junio de 2020.

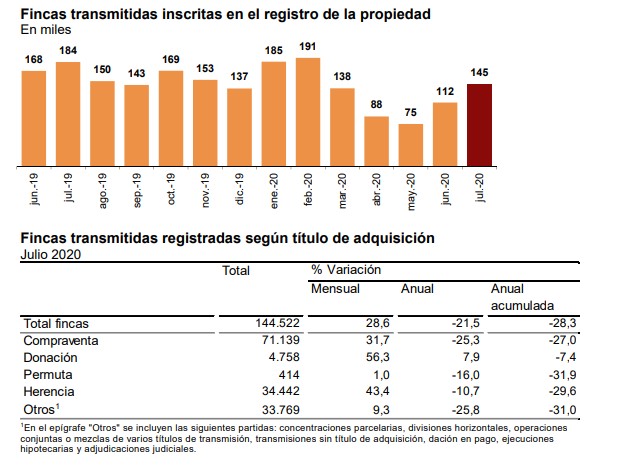

El número de fincas transmitidas inscritas en los registros de la propiedad (procedentes de escrituras públicas realizadas anteriormente) en el mes de julio es de 144.522, lo que supone un 21,5% menos que en el mismo mes de 2019.

En el caso de las compraventas de fincas registradas, el número de transmisiones es de 71.139, con una disminución anual del 25,3%.

Compraventas inscritas en los registros de la propiedad

El 83,6% de las compraventas registradas en julio corresponde a fincas urbanas y el 16,4% a rústicas. En el caso de las urbanas, el 54,9% son compraventas de viviendas. El número de compraventas de fincas rústicas baja un 1,1% en julio en tasa anual y el de fincas urbanas un 28,7%. Dentro de estas últimas, las compraventas de viviendas registran una disminución anual del 32,4%.

Compraventas de viviendas registradas según régimen de protección y estado

El 89,0% de las viviendas transmitidas por compraventa en julio son libres y el 11,0% protegidas.

En términos anuales, el número de viviendas libres transmitidas por compraventa disminuye un 33,8% y el de protegidas un 18,9%.

El 20,7% de las viviendas transmitidas por compraventa en julio son nuevas y el 79,3% usadas. El número de operaciones sobre viviendas nuevas baja un 21,2% respecto a julio de 2019 y el de usadas un 34,9%.

Resultados por comunidades autónomas

En el mes de julio el número total de fincas transmitidas inscritas en los registros de la propiedad por cada 100.000 habitantes alcanza sus valores más altos en La Rioja (713), Castilla y León (634) y Castilla–La Mancha (599).

La única comunidad con tasa de variación anual positiva es País Vasco (2,4%). Por su parte, Castilla y León (–4,0%) y Principado de Asturias (–8,7%) registran los menores descensos. Canarias (–41,1%), Comunidad de Madrid (–34,6%) y Cataluña (–28,3%) presentan las tasas anuales más bajas.

Atendiendo a las compraventas de viviendas registradas, las comunidades con mayor número de transmisiones por cada 100.000 habitantes1 son Comunitat Valenciana (118), País Vasco (116) y La Rioja (112).

La única comunidad en la que aumenta el número de compraventas de vivienda en julio es País Vasco (14,7%).

Las menores disminuciones se dan en Principado de Asturias (–15,1%) y Extremadura (–16,9%). Por su parte, Canarias (–54,8%), Illes Balears (–42,9%) y Comunidad de Madrid (–41,1%) registran los mayores descensos.