Artículo del Presidente de APETI, Luis Guirado, en la revista ‘Actualidad Inmobiliaria’

La revista Actualidad Inmobiliaria del centro de Estudios ESINE, que imparte formación para los Expertos Técnicos Inmobiliarios, publica un artículo de nuestro presidente, Luis Guirado, en el que habla de los efectos del COVID -19 en los profesionales de la administración de fincas, agentes inmobiliarios y peritos tasadores.

Impacto de la crisis del Covid-19 en los administradores de fincas

El pasado 14 de marzo, el gobierno, mediante el Real Decreto 463/2020, declaraba el estado de alarma para la gestión de la crisis sanitaria ocasionada por el Covid-19. Por motivo de esa situación, muchas empresas y trabajadores se han visto forzados desde entonces, bien a cerrar sus negocios o bien a implementar un profundo cambio en las condiciones en las que desempeñan su trabajo. Ello no ha sido ajeno al sector inmobiliario, un sector muy atomizado, con decenas de miles de pequeñas empresas y profesionales libres.

Además, a partir de ese día nuestra sociedad se ha visto inmersa en una situación desconocida que afectaba no solo a la economía, sino también a la libre circulación de personas, tanto en las vías públicas como en el ámbito privado. Ello supuso un cambio de paradigma que lógicamente afectó a la vida de los ciudadanos y al “modo” de vivir, sobre todo en régimen de comunidad de propietarios.

Combinados ambos condicionantes, desde aquel momento los profesionales de la administración de fincas se convirtieron en una cadena de transmisión de información de normativas y recomendaciones sanitarias, entre las autoridades y los vecinos, tratando de resolver las dudas que generaba entre los ciudadanos tanta nueva regulación. Esto ha producido un incremento importante de la carga de trabajo en este periodo, en comparación con el volumen de actividad que normalmente estamos acostumbrados a realizar.

Por otra parte, ante la limitación de los desplazamientos y al no estar permitida la atención presencial en oficinas, los profesionales que trabajan en la administración de fincas han tenido la oportunidad demostrar la madurez tecnológica del sector. Así, según los resultados arrojados por una encuesta realizada recientemente por APETI a sus asociados con el fin de conocer el grado de afectación de la crisis en el sector a nivel nacional, un 46,30% de los encuestados implementaron el teletrabajo, un 35,4% lo hicieron parcialmente y solo un 18,3% no dispuso de esa modalidad. Para valorar estas cifras no se puede obviar que se trata de un sector muy atomizado, en el que un 65,85% afirma que tienen entre uno y nueve empleados a su cargo y en un 32,93% de los casos solo trabaja el titular.

Principales dudas en las comunidades de propietarios

En gran medida se ha podido dar una respuesta a las dudas que se venían produciendo entre los vecinos de las comunidades durante la vigencia del estado de alarma, las cuales eran de muy amplio espectro. Estas giraban desde si era posible celebrar juntas de propietarios y cómo había que celebrarlas, si era posible realizarlas por videoconferencia, whatsApp, skype u otras herramientas tecnológicas, hasta cómo había que aprobar la ejecución de obras urgentes, reparaciones y mantenimiento ordinario de ascensor, antena de la televisión, etc.

No obstante, una cuestión muy importante es que debido a las limitaciones que ha llevado aparejadas la crisis sanitaria, en muchos casos no ha sido posible cumplir con la renovación de cargos y aprobación de nuevo presupuesto en los tiempos marcados por la Ley de Propiedad Horizontal (LPH).

Otras de las cuestiones que ha generado una gran incertidumbre ha sido el uso de los espacios comunes en las urbanizaciones, por parte de los propietarios, que también estaba prohibido. Especialmente se suscitaron numerosas consultas a raíz de la publicación de la Orden SND/370/2020, de 25 de abril, sobre las condiciones en las que debían desarrollarse los desplazamientos por parte de la población infantil durante la situación de la crisis sanitaria ocasionada por el Covid-19, la cual no permitía permanecer en las citadas zonas comunes, reduciendo la posibilidad de movimiento a simples paseos por la vía pública y con limitación de tiempo.

Sin querer ser exhaustivo, afectando económicamente la marcha de la comunidad, también se han suscitado dudas acerca de la situación judicial de los procesos monitorios, los cuales también quedaron paralizados por el cierre de los juzgados, con el consiguiente quebranto económico para la comunidad.

Cambios durante la desescalada

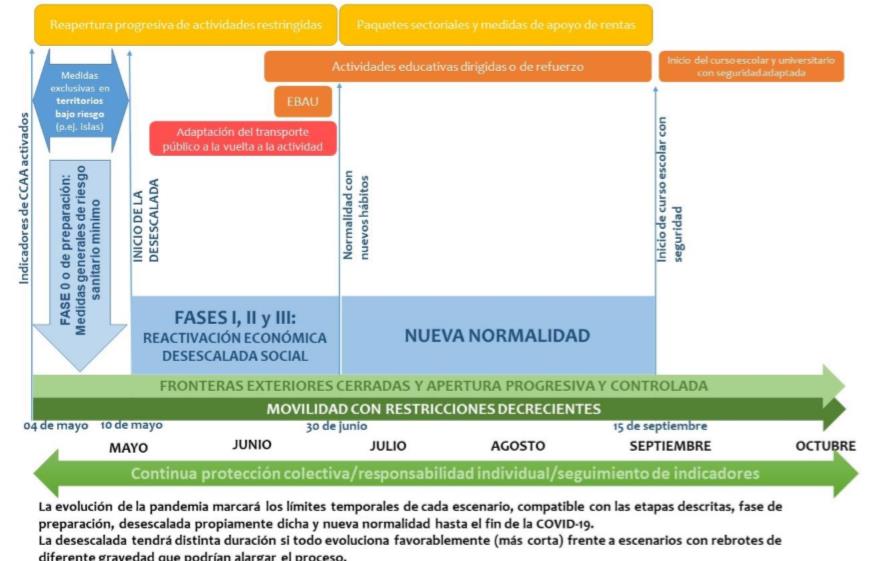

A fecha de redacción de este artículo, ya está en marcha la Fase 0 de la llamada “desescalada del confinamiento” que es gradual y por Comunidades Autónomas, esperando que cuando se publique el mismo estemos ya ante la última fase de esa “desescalada”, es decir la Fase III y que queda ilustra el cronograma previsible de desescalada total que muestra la figura.

En esta última Fase, según el cronograma previsto inicialmente por el gobierno, estamos ante el levantamiento de la prohibición de utilización de las zonas comunes y podrán confluir grupos de personas no vulnerables, no obstante continúan las medidas para la protección específica de grupos vulnerables puntuales en el desarrollo de las medidas de alivio.

En cuanto a los empleados de fincas urbanas y personal de proveedores externos se establecen unos protocoles de reincorporación presencial para la actividad laboral con el uso de equipos de protección individual (conocidos como EPIs) tales como mascarillas y guantes y/u otras medidas de seguridad, con horario escalonado y garantías de conciliación laboral y familiar.

Dudas que surgirán en la etapa post-covid 19

Sin duda alguna en la etapa post-covid 19 nos enfrentamos a una serie de retos en la convivencia en las comunidades de vecinos que se plantean con cuestiones como: ¿pueden las comunidades de propietarios tratar la información, tanto de los trabajadores a su cargo como de empresas externas, para detectar posibles casos de coronavirus?

Aquí nos encontramos en que la comunidad podrá conocer si el trabajador a su cargo o externo está infectado o no, pues está obligada por la normativa de Prevención de Riesgos Laborales a garantizar la seguridad de los mismos. Asimismo, paralelamente deberá coordinar con su servicio de prevención los planes de contingencia oportunos.

No obstante, al tratarse de una información de carácter personal, obtenida esta debe utilizarse única y exclusivamente para averiguar si la persona física ha sido diagnosticada, sufre síntomas de la Covid-19 o si debe o no cumplir con la cuarentena recomendada en estos casos, etc.

Con respecto a los vecinos y visitantes del edificio, la principal pregunta es: ¿es posible que las comunidades de propietarios puedan tratar la información de los vecinos y/o visitantes a la propia comunidad para detectar posibles casos de coronavirus?

En este caso el tratamiento de los datos personales de los vecinos, para dicha finalidad, según los expertos consultados, resulta ser poco proporcional e injustificado. Es más, el tratamiento de esta tipología de datos podría llevar a conflictos internos en la propia Comunidad.

Al mismo tiempo, en el caso de que la comunidad contase con personal de seguridad, surge la pregunta ¿podría este tomar la temperatura a los trabajadores (a cargo de la comunidad o provenientes de un servicio externo contratado) con el fin de detectar casos de Covid-19?

Ya hemos dicho que una de las obligaciones estipuladas en la Ley de Prevención de Riesgos Laborales es la verificación de la seguridad de los trabajadores y las personas relacionadas con los mismos y la misma recae sobre las Comunidades de Propietarios. Sin embargo, hay que tener cuidado porque la toma de temperatura debería llevarla a cabo el personal sanitario y no el de seguridad. Además, señalan los expertos que los tratamientos de datos personales derivados de la toma de temperatura deberían cumplir con la normativa vigente y aplicable en materia de Protección de Datos Personales.

Principalmente, con los principios de minimización de los datos y limitación de la finalidad.

Con anterioridad nos hemos referido a la encuesta realizada por La Asociación Profesional de Expertos Técnicos Inmobiliarios, durante el período afectado por el RDL 10/2020. El resultado de la misma permite conocer la incidencia de la crisis del COVID19 en los ámbitos laboral y económico, que además están íntimamente relacionados.

Antes de nada conviene mencionar el panel de los profesionales/empresas encuestados para conocer la actividad o actividades que desarrollan.

La entrada en vigor del estado de alarma, según declararon los profesionales encuestados, obligó a que el 73,2% cerrase al público, que un 15% había presentado un ERTE y un 18,5% se lo estaba planteando, con las repercusiones de índole laboral que ello representa.

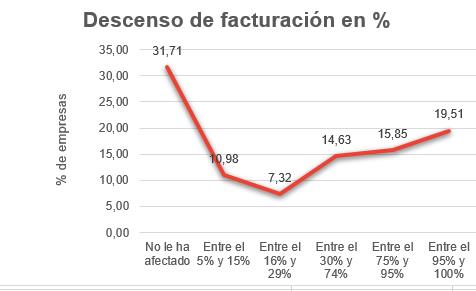

Desde el punto de vista económico, el mismo estudio refleja que casi un tercio de los encuestados manifiestan que el Estado de Alarma no les ha influido nada o casi nada en su facturación, que acumulándolo con los siguientes dos tramos, observamos que en torno al 50% de los despachos han dejado de facturar menos del 30%, dato que coincide con el porcentaje de despachos cuya actividad es la administración de fincas. Esto es importante porque no podrán acogerse a ningún tipo de ayudas de las aprobadas por el Gobierno para mitigar los efectos económicos de la pandemia.

Un dato preocupante es que el 19,51% de los despachos, han acusado una caída absoluta de ingresos, siendo éstos los que se dedican a la intermediación inmobiliaria y en su mayoría han presentado un ERTE. Todo ello sin olvidar a aquellos que han visto un descenso de la facturación del 75% al 95%, que representan un 15,85% de las empresas encuestadas.

Cabe resaltar que la cuantificación, en términos monetarios, de este descenso de facturación presenta una gran dispersión, debido a la gran atomización que existe en el sector y el tamaño de las empresas. Así, si nos referimos a las empresas que han sufrido un descenso de su facturación superior al 75% -que son el 35,36%-, las pérdidas en sólo un mes oscilan entre los 3.000€ y los 100.000€.

Para concluir, e intentando hacer una previsión del futuro a medio plazo del sector de servicios inmobiliarios, no debemos pasar por alto, que esta crisis tiene un origen sanitario con efectos en los usos sociales, que nada tienen que ver con la crisis de los mercados financieros de los años 2006-2009 y la burbuja inmobiliaria.

Dicho lo anterior, cuando las autoridades sanitarias den por finalizada la desescalada y la confianza llegue a los ciudadanos, entendemos que para el último trimestre de 2020, las actividades de servicios inmobiliarios retomarán la senda que había previamente a la crisis.

Concluimos enalteciendo la actividad de la administración de fincas, que aunque económicamente parece no haber sufrido grandes descalabros, durante el periodo de confinamiento les ha supuesto una carga extra de trabajo, sobre todo a nivel informativo y educacional en las comunidades de propietarios y que a buen seguro tardarán menos en normalizar el desarrollo de sus servicios a vecinos y propietarios.

Puede descargarse el artículo completo en este enlace: