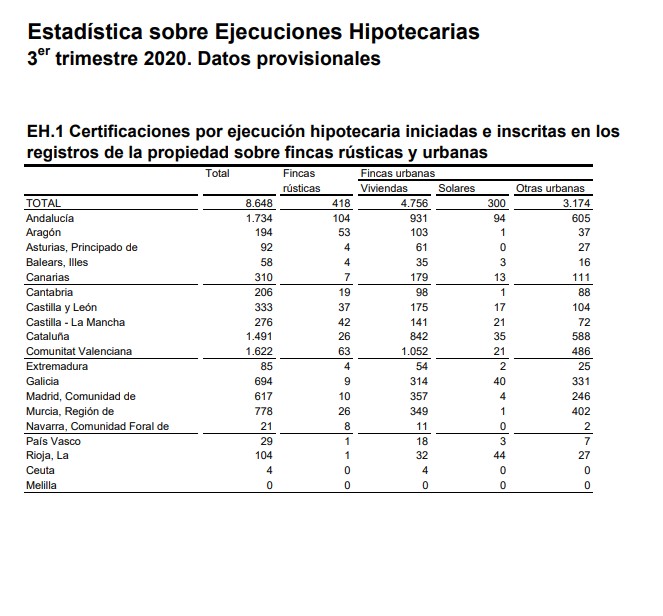

Las compraventas de viviendas inscritas disminuyen un 13,3% en tasa anual y bajan un 0,6% en tasa mensual

El número de fincas transmitidas inscritas en los registros de la propiedad (procedentes de escrituras públicas realizadas anteriormente) en el mes de octubre es de 156.875, lo que supone un 8,2% menos que en el mismo mes de 2019.

En el caso de las compraventas de fincas registradas, el número de transmisiones es de 77.536, con una disminución anual del 11,6%.

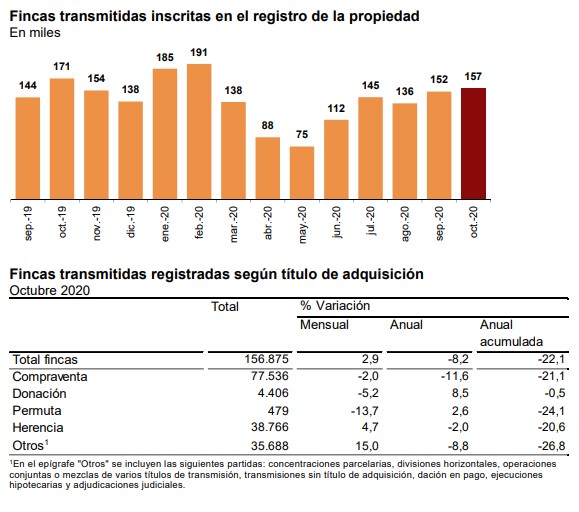

Compraventas inscritas en los registros de la propiedad

El 84,2% de las compraventas registradas en octubre corresponde a fincas urbanas y el 15,8% a rústicas. En el caso de las urbanas, el 57,6% son compraventas de viviendas. El número de compraventas de fincas rústicas aumenta un 1,6% en octubre en tasa anual, mientras que el de fincas urbanas disminuye un 13,7%. Dentro de estas últimas, las compraventas de viviendas registran una bajada anual del 13,3%.

Evolución de la tasa mensual

Para contribuir al análisis e interpretación de los datos, el gráfico siguiente muestra la variación del número de compraventas de viviendas entre los meses de septiembre y octubre en los cinco últimos años. En 2020 la tasa mensual es del –0,6%, lo que supone 13,9 puntos menos que la del año anterior.

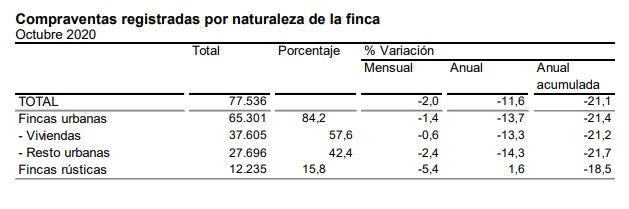

Compraventas de viviendas registradas según régimen de protección y estado

El 91,3% de las viviendas transmitidas por compraventa en octubre son libres y el 8,7% protegidas. En términos anuales, el número de viviendas libres transmitidas por compraventa disminuye un 12,9% y el de protegidas un 17,0%. El 20,5% de las viviendas transmitidas por compraventa en octubre son nuevas y el 79,5% usadas. El número de operaciones sobre viviendas nuevas baja un 5,0% y el de usadas un 15,2% respecto a octubre de 2019.

Resultados por comunidades autónomas

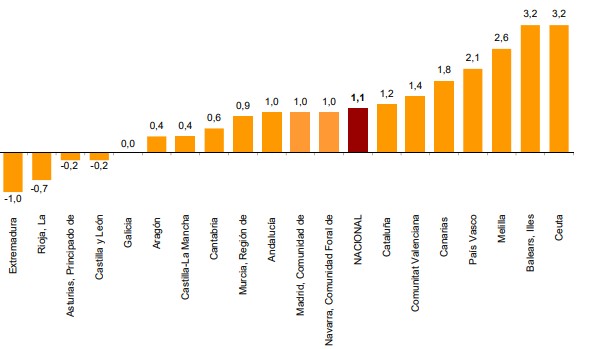

En el mes de octubre el número total de fincas transmitidas inscritas en los registros de la propiedad por cada 100.000 habitantes alcanza sus valores más altos en La Rioja (717) Castilla y León (715) y Aragón (613).

Extremadura (7,3%), Castilla y León (2,1%) y Aragón (1,8%) registran las tasas de variación anuales más elevadas.

Por su parte, Comunidad Foral de Navarra (–31,1%), Canarias (–22,0%) e Iles Balears (–18,2%) presentan las tasas anuales más bajas.

Atendiendo a las compraventas de viviendas registradas, las comunidades con mayor número de transmisiones por cada 100.000 habitantes1 son Comunitat Valenciana (135) , Andalucía y Región de Murcia (ambas 120).

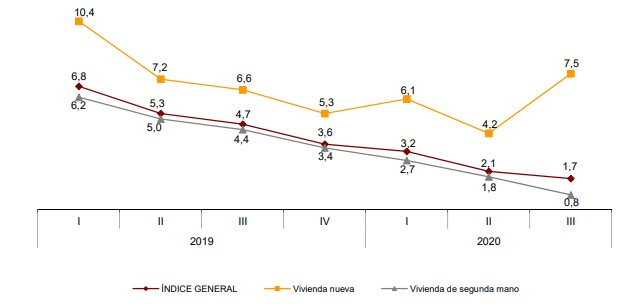

Para finalizar, exponemos la comparativa de los años 2019 y 2020 del número de compraventas de viviendas registradas, nueva y usada.