Nueva intervención del Presidente de APETI en el programa «El punto sobre la i» de Radioya

Durante su intervención en este programa en el que cada semana se analiza la actualidad económica y financiera y en el que Luis ya ha participado en anteriores ocasiones, se ha tratado el tema de la situación del mercado inmobiliario y cómo la crisis actual está afectando al ámbito de la compraventa y arrendamiento de viviendas.

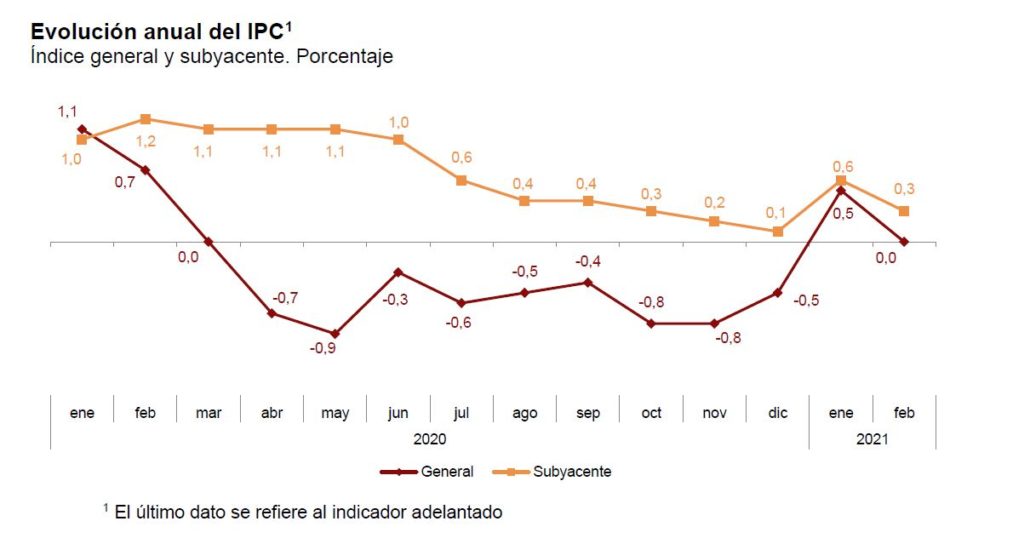

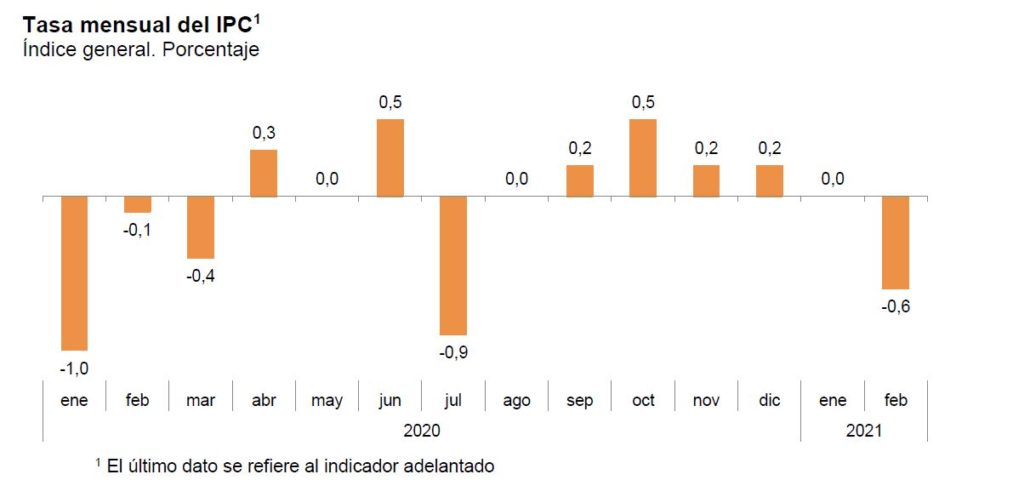

En base a algunas de las noticias publicadas en el blog de la web de APETI, el conductor del programa pone sobre la mesa cuestiones como los últimos datos del IPC o el hecho de que las reducciones del alquiler pactadas durante la pandemia, no tendrán que ser tributadas por los arrendadores.

Además, el presidente de APETI ha tenido oportunidad durante su intervención y en respuesta a las preguntas formuladas, de dejar constancia de las preocupaciones actuales que inquietan a los profesionales que forman parte de este colectivo, tales como las múltiples dudas suscitadas en relación a la celebración de las juntas de propietarios durante la crisis sanitaria, como consecuencia de la ausencia de legislación al respecto y con el consiguiente prejuicio para profesionales como nosotros.

En resumen… un paso más en el camino para dar visibilidad a nuestro colectivo, a través de esta intervención de nuestro presidente que de nuevo, ha sido la voz de los Expertos Técnicos Inmobiliarios.

Os invitamos a que escuchéis la intervención completa accediendo al podcast del programa.