Incremento anual de compraventas e hipotecas durante el mes de octubre

El Colegio de Registradores informa sobre el avance de datos provisionales de la Estadística Registral Inmobiliaria del mes de octubre, relativa a compraventas e hipotecas inscritas, en comparación con el mismo mes del año anterior. Se analiza también el dato mensual de octubre de 2019 a efectos de comparar también con el mismo mes del año anterior al inicio de la pandemia.

Compraventas e hipotecas del mes de octubre

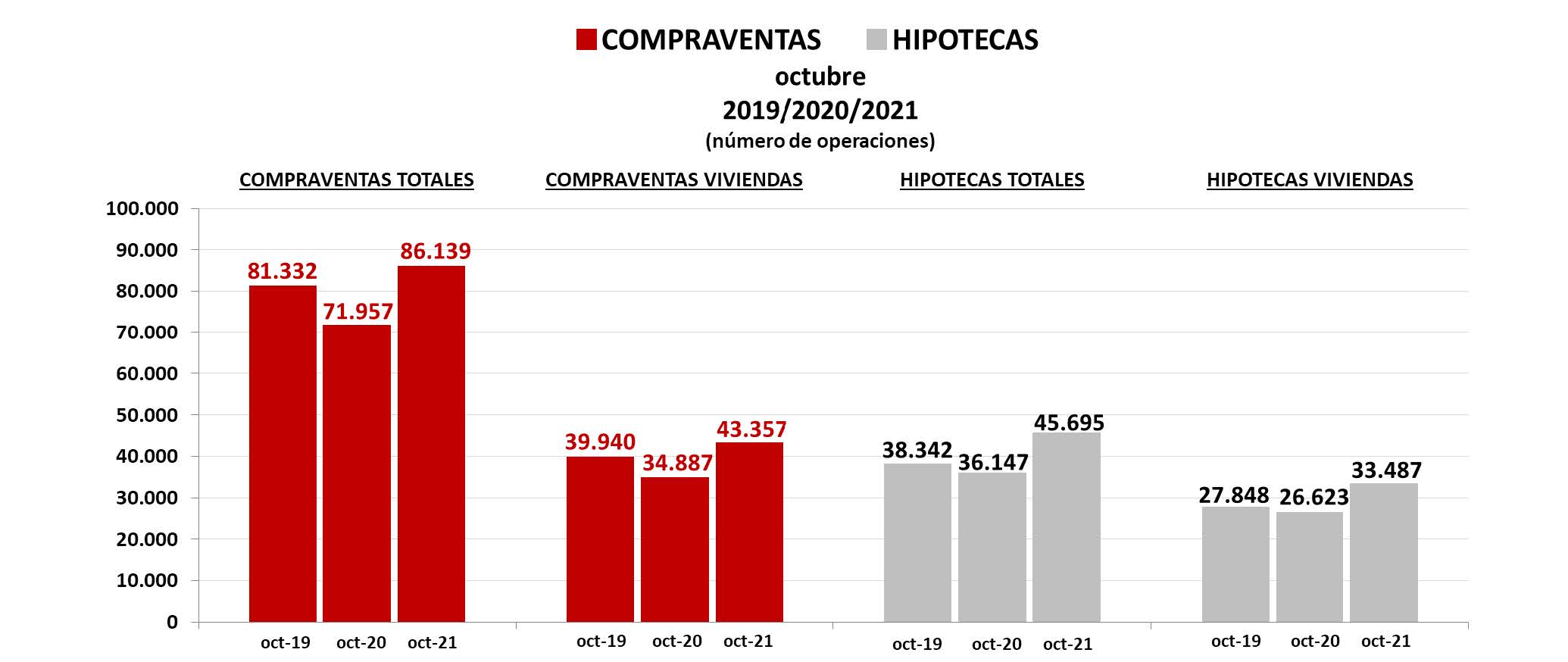

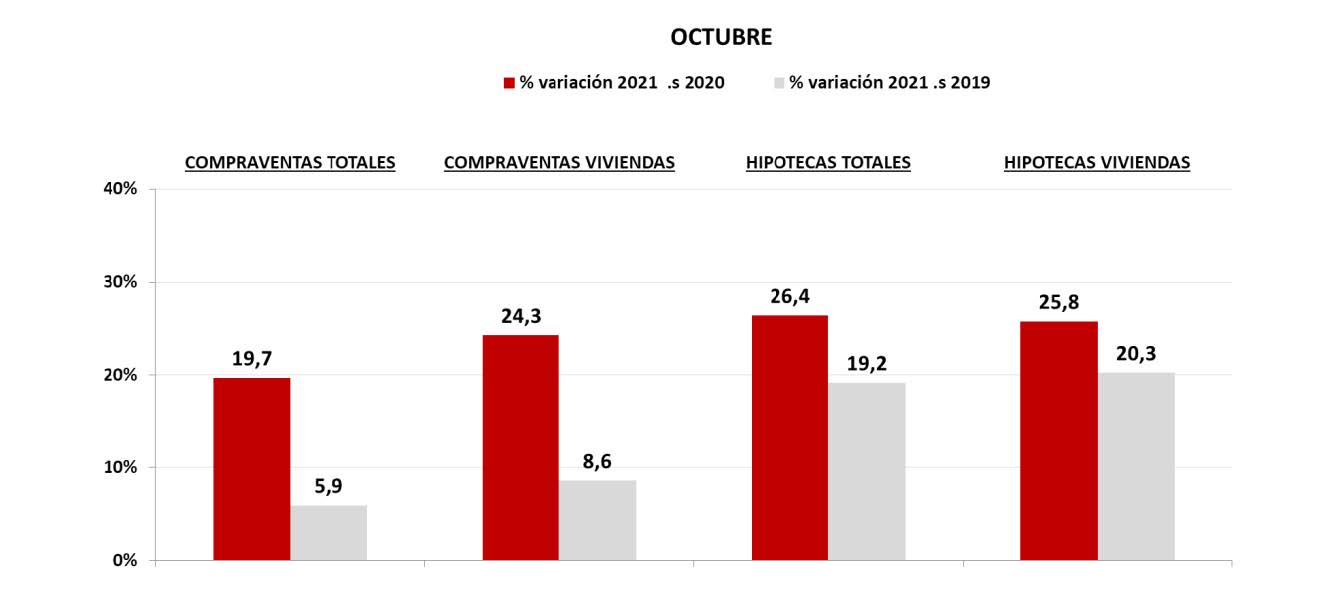

En octubre, el número de compraventas totales se ha incrementado un 19,7% respecto a octubre de 2020. De las 71.597 operaciones realizadas en octubre de 2020, se pasaron a las 86.139 en octubre de este año, un aumento de cerca de 14.600 operaciones. Con relación al mes de octubre de 2019, en el que se registraron 81.332 operaciones, se constata un incremento más moderado del 5,9%, cifra más significativa al tratarse de un mes en circunstancias de ciclo económico normal.

De igual forma, en octubre de este año, la evolución positiva experimentada por el sector inmobiliario mostró un incremento en las compraventas de vivienda del 24,3% sobre octubre de 2020 y del 8,6% sobre el mismo mes de 2019.

En cuanto al número de hipotecas totales en octubre, se han incrementado un 26,4% respecto al mismo mes de 2020, con un aumento ligeramente inferior, del 25,8%, en las de vivienda. En número de operaciones, se han registrado 45.695, frente a las 36.147 del mismo mes del año anterior, lo que supone un aumento de más de 9.500 operaciones. Si se compara con el mes de octubre de 2019, cuando se alcanzaron las 38.342 operaciones, se produce un aumento del 19,2%, siendo del 20,3% el crecimiento en las hipotecas sobre vivienda. La evolución de las hipotecas continúa mostrando una tendencia de crecimiento intenso en octubre, similar a la mostrada por las compraventas.

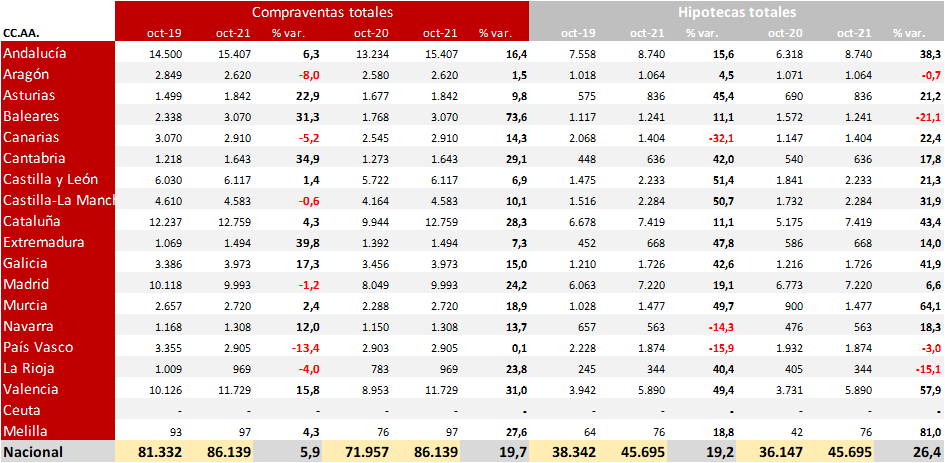

Con relación a la evolución anual por CC.AA. de las compraventas totales en el mes de octubre respecto al mismo mes del año anterior, se producen aumentos en todos los territorios. En siete de ellos con incrementos por encima del 20%.

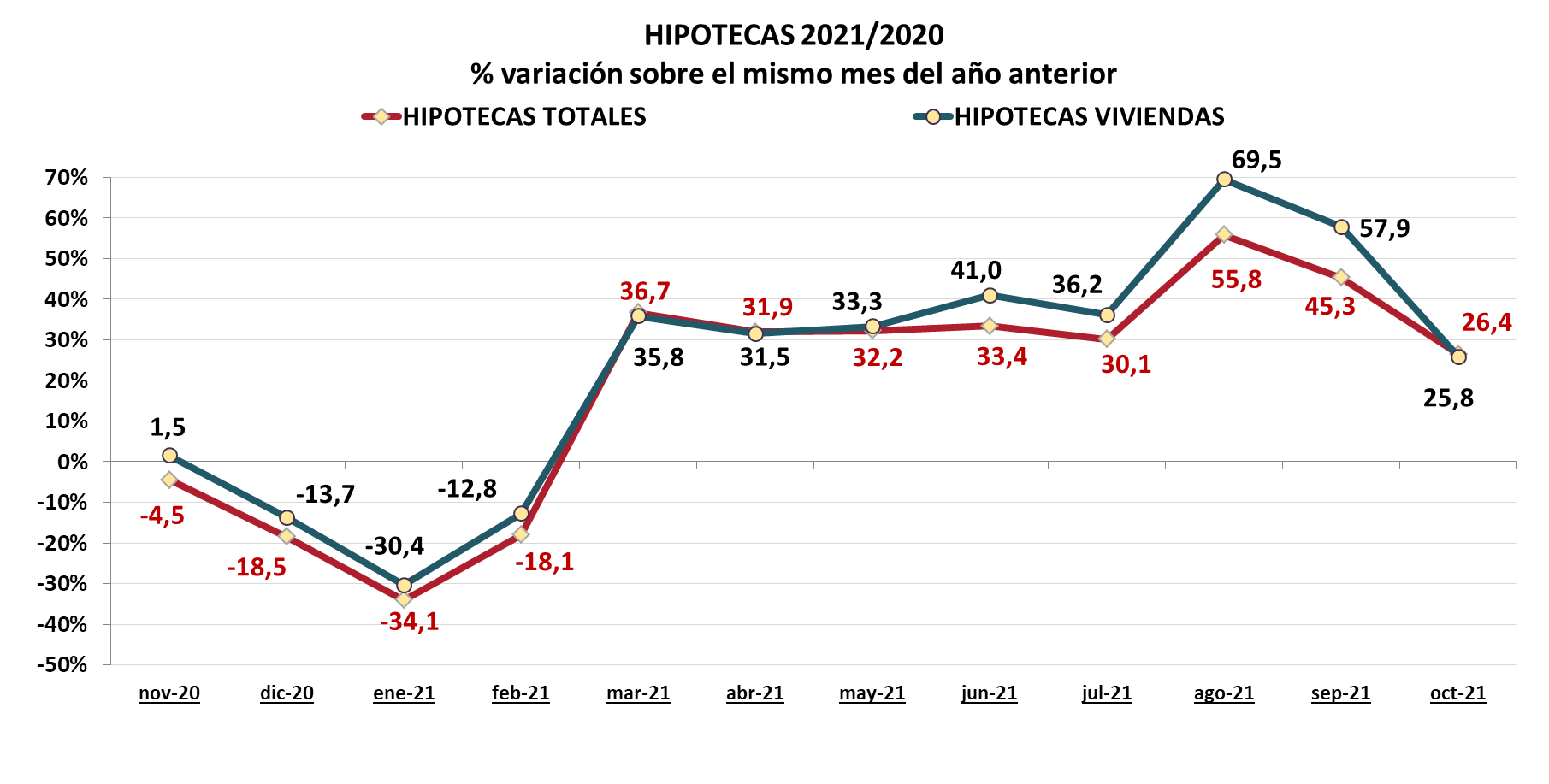

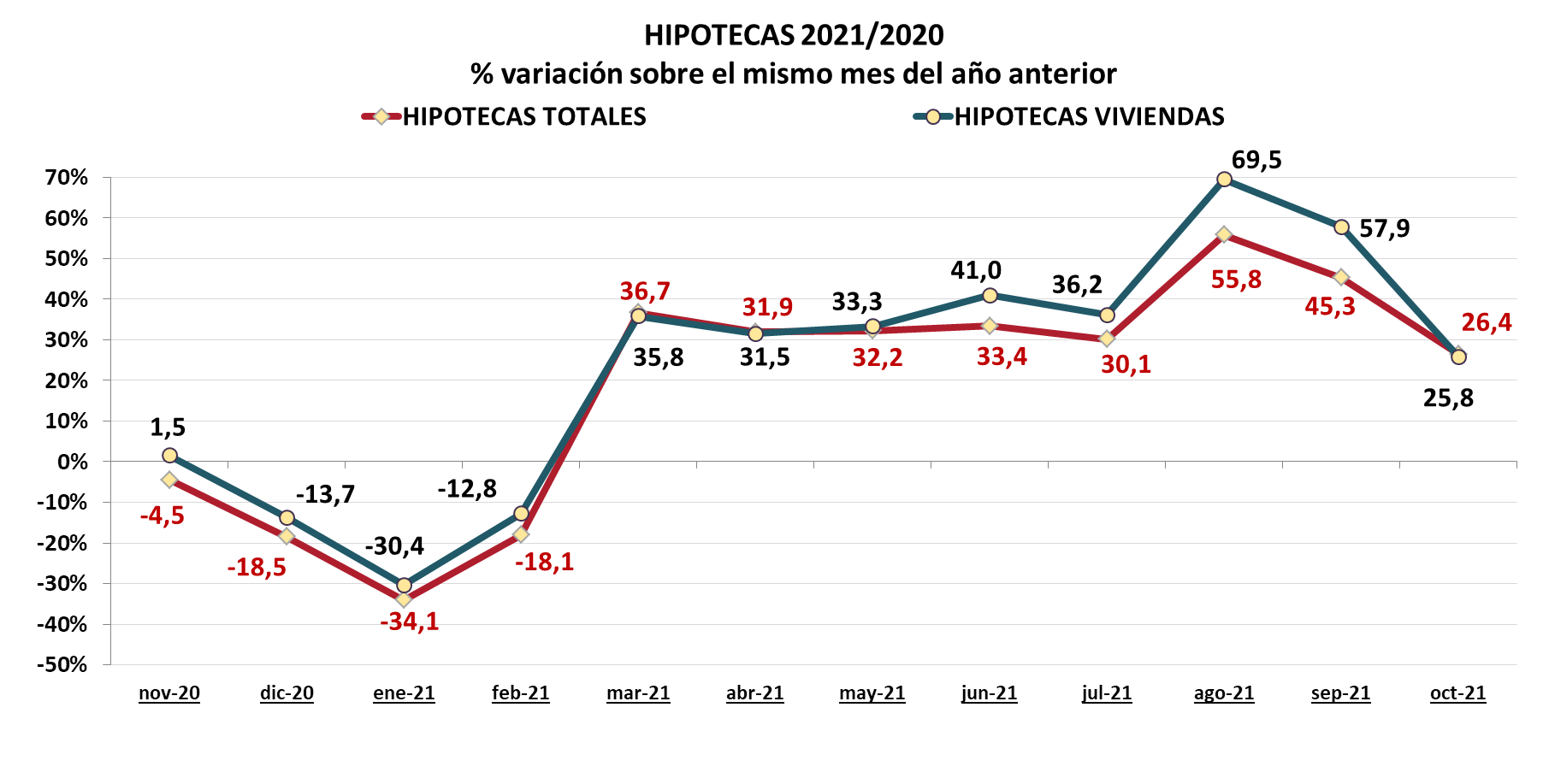

Por último, el análisis mensual de la evolución anual de compraventas e hipotecas inscritas en los registros de la propiedad durante los últimos doce meses, de noviembre de 2020 a octubre de 2021, mediante la comparación con el mismo mes del año anterior, muestra los siguientes resultados:

Durante el primer semestre de 2020 se produjeron caídas superiores al 50%, motivadas por el primer estado de alarma. Durante el segundo semestre de ese año se inició una tendencia paulatina de recuperación, con valores ya positivos en el cuarto trimestre. 2021 comenzó con datos negativos, pero es a partir de marzo, por coincidir con los meses del primer estado de alarma y las restricciones económicas que llevó aparejadas, cuando la evolución muestra repuntes con mayor fuerza. En mayo se produjo el mayor incremento de la evolución anual, el 145,9% en las compraventas totales, y el 108,4% para las compraventas de vivienda, ralentizándose a partir del mes de junio. En octubre se alcanzan nuevamente incrementos elevados, del 19,7% en las compraventas totales, y del 24,3% en las de vivienda. Contrariamente a lo que sucedió en la comparativa con los meses más duros de la pandemia, en los últimos cuatro meses se ha producido un incremento anual mayor de compraventas de vivienda frente al de compraventas totales.

En cuanto a las hipotecas totales, los datos mostraron una mayor resistencia que las compraventas durante los primeros meses de la pandemia, en los que se observaron intensas caídas, y una recuperación tras el verano. La estabilización del incremento de hipotecas en torno al 30-35% de crecimiento anual desde marzo a julio de este año, se elevó muy significativamente en agosto y septiembre, incrementándose claramente por encima del 50%. Sin embargo, en este mes de octubre se han producido incrementos más suaves aunque elevados, del 26,4% para las hipotecas totales y del 25,8% para las hipotecas de vivienda.

[Fuente Registradores.org]