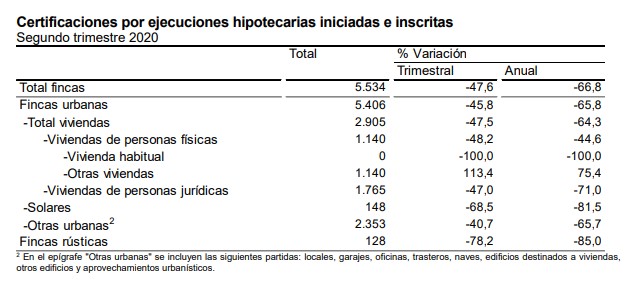

Las inscripciones de certificaciones por ejecuciones hipotecarias descienden un 64,3%

El número de inscripciones de certificaciones por ejecuciones hipotecarias iniciadas en los registros de la propiedad en el segundo trimestre de 2020 es de 5.534, lo que supone un 47,6% menos que el trimestre anterior y un 66,8% menos que en el mismo trimestre de 2019.

Durante este segundo trimestre no se ha iniciado ningún procedimiento de ejecución hipotecaria sobre viviendas habituales en propiedad de personas físicas, debido a las provisiones del Decreto de Estado de Alarma.

En efecto, el Real Decreto-Ley 8/2020 de 17 de marzo establece, en su artículo 7, medidas extraordinarias conducentes a procurar la moratoria de la deuda hipotecaria para la adquisición de la vivienda habitual. Asimismo, el artículo 8, dispone el ámbito de aplicación de dicha moratoria, estableciendo que se aplicará cuando concurran en el deudor todos los requisitos establecidos en el artículo 16 del Real Decreto-Ley 11/2020, de 31 de marzo, para entender que está dentro de los supuestos de vulnerabilidad económica.

Certificaciones por ejecuciones hipotecarias iniciadas e inscritas según naturaleza de la finca

El número de inscripciones de certificaciones por ejecuciones hipotecarias iniciadas en los registros de la propiedad en el segundo trimestre de 2020 sobre viviendas es de 2.905, lo que supone un 47,5% menos que el trimestre anterior y un 64,3% menos que en el mismo trimestre de 2019. Las ejecuciones hipotecarias sobre viviendas concentran el 52,5% del total de ejecuciones hipotecarias en el segundo trimestre de 2020. Ninguna de las ejecuciones hipotecarias es de viviendas habituales de personas físicas.

El 31,9% corresponde a viviendas de personas jurídicas (un 71,0% menos que en el segundo trimestre de 2019) y el 20,6% a otras viviendas de personas físicas (un 75,4% más). Por su parte, las ejecuciones hipotecarias de otras urbanas (locales, garajes, oficinas, trasteros, naves, edificios destinados a viviendas, otros edificios y aprovechamientos urbanísticos) suponen el 42,5% del total.

Certificaciones por ejecuciones hipotecarias iniciadas e inscritas sobre viviendas según estado

El 18,3% de las ejecuciones hipotecarias en el segundo trimestre son sobre viviendas nuevas y el 81,7% sobre usadas. El número de ejecuciones hipotecarias sobre viviendas nuevas disminuye un 76,5% en tasa anual y el de usadas un 59,6%.

Certificaciones por ejecuciones hipotecarias sobre vivienda según el año de inscripción de la hipoteca

El 25,8% de las ejecuciones hipotecarias iniciadas sobre viviendas en el segundo trimestre corresponde a hipotecas constituidas en el año 2007, el 15,9% a hipotecas constituidas en 2006 y el 10,7% a hipotecas de 2008. El periodo 2005-2008 concentra el 59,3% de las ejecuciones hipotecarias iniciadas este trimestre.

Resultados por Comunidades Autónomas

Las comunidades con mayor número de certificaciones por ejecuciones hipotecarias sobre el total de fincas en el segundo trimestre son: Comunitat Valenciana (1.339), Cataluña (957) y Región de Murcia (888).

Por su parte, Comunidad Foral de Navarra (15), País Vasco (26) y Extremadura (52) registran el menor número.

En el caso de viviendas, Comunitat Valenciana (816), Cataluña (496) y Andalucía (466) presentan el mayor número de ejecuciones.

Los menores se dan en Comunidad Foral de Navarra y Extremadura (ambas 13) y La Rioja (15).