El Tribunal Supremo ante el examen definitivo del IRPH: un fallo inminente que puede transformar el mercado hipotecario

El Índice de Referencia de Préstamos Hipotecarios (IRPH) se encuentra de nuevo en el centro del debate jurídico y financiero en España. Tras la sentencia del Tribunal de Justicia de la Unión Europea (TJUE) de 12 de diciembre de 2024, el Tribunal Supremo español, se reunió para deliberar y votar la resolución que marcará la doctrina definitiva sobre la validez de las cláusulas hipotecarias referenciadas a este índice.

Con más de un millón de contratos hipotecarios aún vigentes bajo este parámetro y una exposición económica superior a los 44.000 millones de euros, el alcance del fallo excede el plano estrictamente procesal: se proyecta sobre la estabilidad financiera de las entidades de crédito, la seguridad jurídica del sistema hipotecario español y los derechos de los consumidores.

La sentencia, cuya publicación se espera en los próximos días, deberá responder a una cuestión esencial: ¿Es posible compatibilizar el carácter oficial del IRPH con las exigencias de transparencia material impuestas por el Derecho de la Unión Europea?.

El IRPH: naturaleza, variantes y problemática

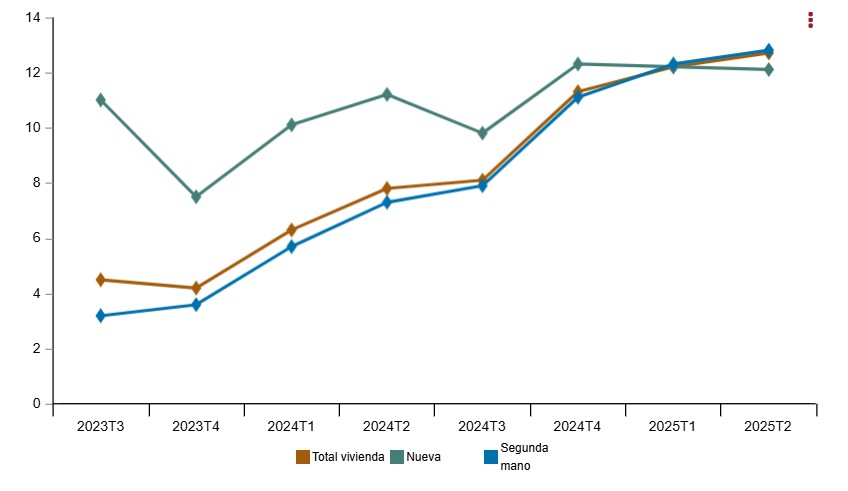

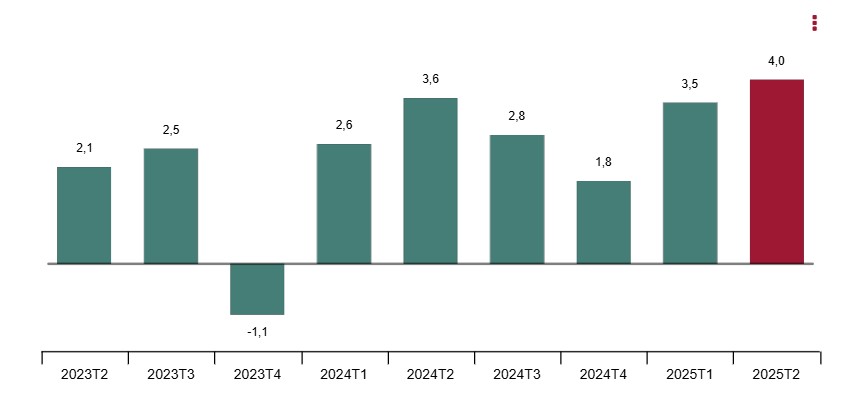

El IRPH ha convivido durante décadas como índice alternativo al Euríbor para la determinación de intereses variables en préstamos hipotecarios. Sus principales modalidades (IRPH Cajas, IRPH Bancos e IRPH Entidades) se diferencian del Euríbor en que este último refleja un tipo de interés interbancario “neto”, mientras que el IRPH se calcula como una TAE media ponderada, incluyendo comisiones y gastos aplicados por las propias entidades.

Este diseño ha provocado históricamente que el IRPH resultara sistemáticamente más elevado que el Euríbor, generando un sobrecoste para los prestatarios. La polémica se intensificó porque muchas entidades omitieron aplicar el diferencial negativo compensatorio recomendado por la Circular 5/1994 del Banco de España, lo que incrementó aún más la carga económica para los consumidores.

[Fuente «Economist & Jurist»]