¿Quién tiene derecho a usar una piscina comunitaria en un piso de alquiler?

Entramos en terreno complicado: el verano ha aterrizado oficialmente y con él, la primera ola de calor del año está al caer. Por eso, tener una piscina en la comunidad de vecinos es todo un tesoro para resguardarse de las temperaturas extremas. Sin embargo, las políticas de acceso a ellas acarrean algunas polémicas entre vecinos e incluso, entre inquilinos y caseros.

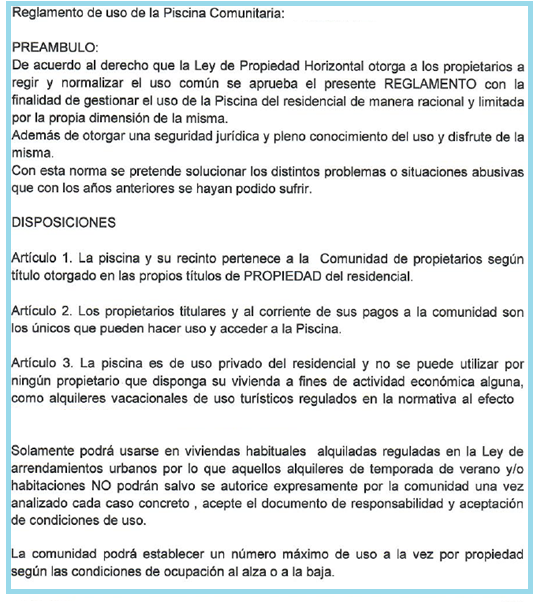

¿Qué dice la ley sobre el uso de la piscina?

Según lo dispuesto en el artículo 2.2 de la Ley de Arrendamientos Urbanos, el arrendatario de una vivienda tiene derecho a disfrutar tanto el espacio privativo habitable, los trasteros, las plazas de garaje y cualesquiera otras dependencias, espacios arrendados o servicios cedidos como accesorios de la finca por el mismo arrendador.

De este modo, el uso de la piscina comunitaria sería un derecho del inquilino, y el propietario no podrá acceder porque ha cedido su uso. Es decir, según la ley, el inquilino tiene pleno derecho a disfrutar tanto del piso que tiene alquilado como de las zonas comunes de la comunidad de propietarios, entre las que se encuentra la piscina comunitaria, según explican en el portal inmobiliario Fotocasa.

Sin embargo, para ello, el propietario deberá haber cedido su uso y constar en el contrato de arrendamiento. De lo contrario, será él mismo quien tenga derecho a disfrutar de la piscina comunitaria, y no el inquilino.

En resumidas cuentas, la Ley de Arrendamientos Urbanos (LAU) deja libertad a las partes para decidir lo que más les convenga y, en consecuencia, para que elijan quién hará uso de la piscina comunitaria.

[Fuente «20minutos»]