Radiografía del mercado de vivienda 2020 de un año de pandemia

Las condiciones de pandemia que se han atravesado el último año hace especialmente relevante la información contenida en la estadística Registral Inmobiliaria 2020. Ha sido un año en el que comenzamos con una crisis sanitaria sin precedentes, que ha provocado importantes consecuencias económicas, con los correspondientes efectos sobre el mercado inmobiliario.

Como novedad destacada el anuario registral inmobiliario 2020 realiza desglose de información de compraventas de vivienda según nacionalidad, presentando resultados de las nacionalidades cabeceras en la compra de vivienda por extranjeros a nivel provincial. Asimismo, hemos incorporado importantes aspectos que han cambiado en el actual contexto social y sanitario, y que son objeto de análisis igualmente en los Informes trimestrales de coyuntura de la ERI, como son la distinción de peso de compraventas de vivienda unifamiliar y colectiva (pisos), así como la evolución del peso de compraventas en las capitales de provincia con respecto a la provincia.

Compraventas extranjeras

Las restricciones de movilidad derivadas de la crisis sanitaria han provocado una mayor intensidad en el descenso que se venía observando durante los últimos años en el peso los extranjeros en las compras de vivienda. En 2020 el 11,3% de las compras de vivienda han correspondido a extranjeros, frente al 12,6% de 2019, alcanzando las 47.500 operaciones, frente a las 63.000 operaciones de 2019.

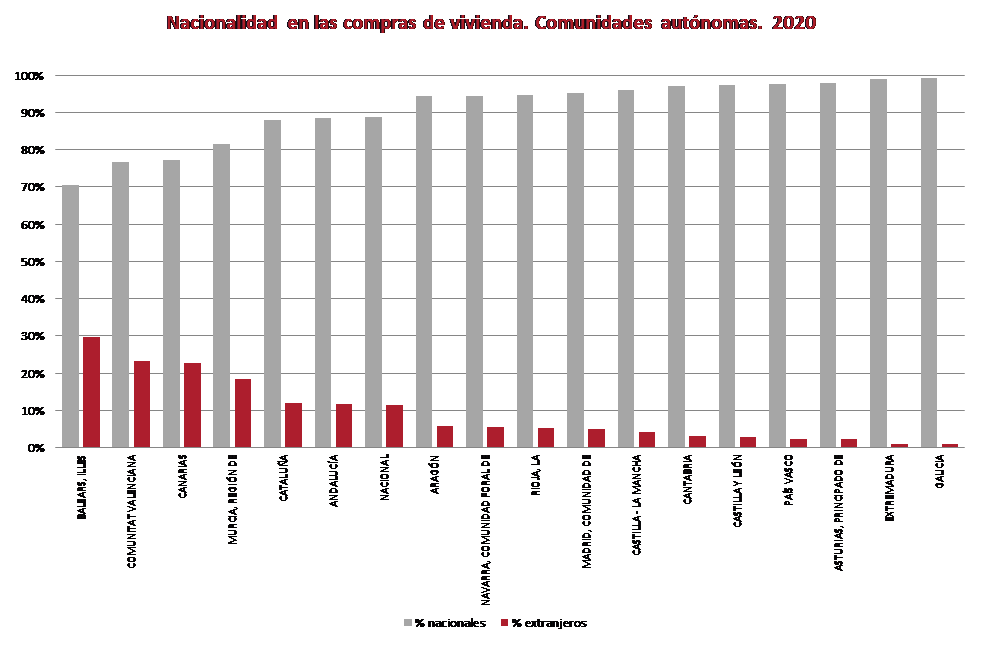

Las comunidades autónomas con mayores pesos de compra por extranjeros, coinciden nuevamente con las de gran actividad turística, encabezada por Baleares, con el 29,6%, seguida de Comunidad Valenciana (23,3%) Canarias (22,8%), y Murcia (18,5%).

El 7,0% del total de compras de vivienda realizadas por extranjeros presentaron un importe igual o superior a los 500.000 euros (6,1% en 2019). El 34,3% de estas compras correspondieron a nacionalidades no comunitarias, frente al 36,1% de 2019.

Nacionalidad extranjera mayoritaria por provincia – vivienda 2020

Compraventa en 2020

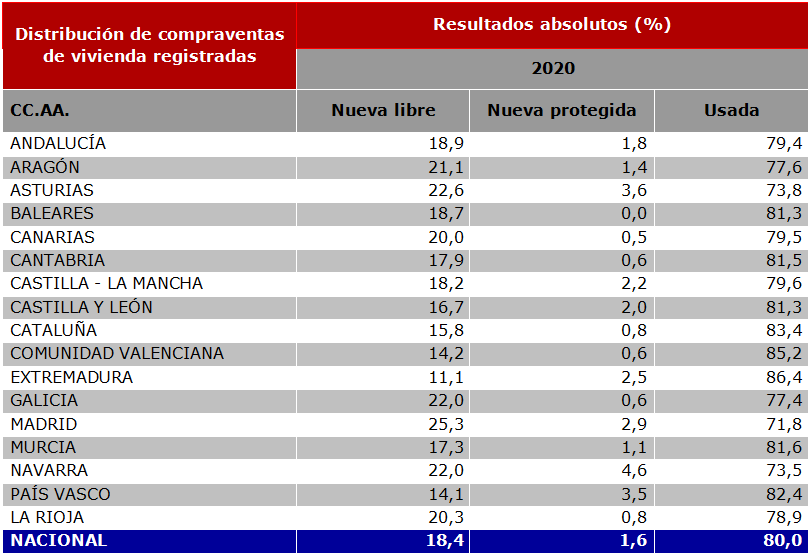

El número de compraventas de vivienda registradas en 2020 ha presentado un resultado acorde con el contexto sanitario y económico, disminuyendo un 16,7% con respecto a 2019, habiendo registrado 419.898 compraventas. La vivienda usada, con 335.869 compraventas, descendió el 18,7% anual, mientras que la vivienda nueva, con 84.029 operaciones, experimentó un descenso menor, el 7,3%.

Estos datos forman parte del Anuario 2020 de la Estadística Registral Inmobiliaria, presentado por el Colegio de Registradores.

Los resultados de compraventas según su grado de protección, por CC.AA., muestran que la vivienda protegida solo superó el 3% del total en Navarra (4,6%), Asturias (3,6%) y País Vasco (3,5%), siendo incluso inferior al 1% del total de compraventas registradas en siete CC.AA.

Superficie de las viviendas compradas

En 2020, el confinamiento y la situación sanitaria han llevado a que los demandantes de vivienda busquen viviendas con mayor superficie. En este contexto, el 52,2% de las compraventas del último año han contado con una superficie superior a los 80 m², frente

al 50,5% de 2019. En el resto de tamaños analizados disminuyeron: los pisos con superficie entre 60 y 80 m² supusieron el 28,0%, los pisos con superficie entre 40 y 60 m² un 16,4% y los de superficie inferior a 40 m² un 3,4%.

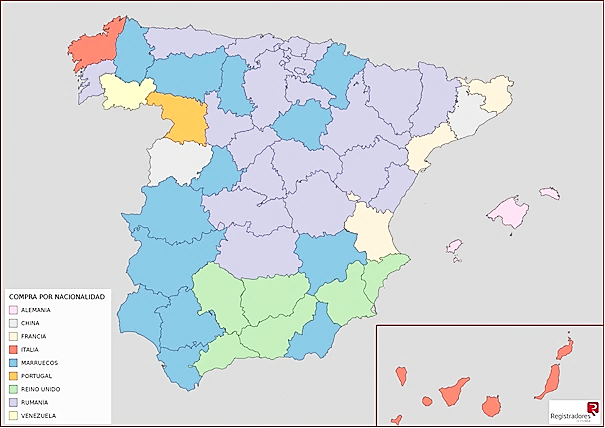

Se analiza este año por primera vez la principal nacionalidad extranjera que compra viviendas en cada una de las diferentes provincias españolas (página 85 del anuario). Como resulta conocido, predominan los británicos en la mitad de las provincias andaluzas, así como en Murcia y Alicante. Los alemanes predominan en Baleares. Los italianos son los extranjeros mayoritarios en las provincias de Canarias y en La Coruña. Si el análisis se centra en el número de provincias donde predomina una nacionalidad concreta, los rumanos son los extranjeros más compradores en muchas provincias de la España interior y también en las del Norte. Los marroquíes, como es esperable, son mayoritarios entre los extranjeros en varias provincias de Andalucía y Extremadura, además de otras del norte de España.

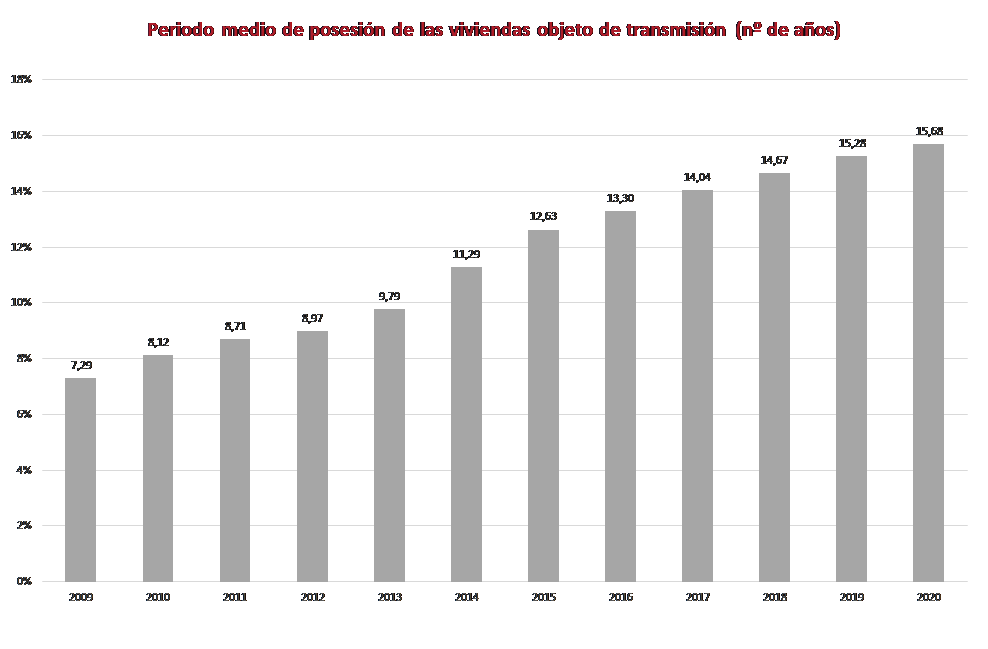

Período medio de posesión de la vivienda

Analizando la utilización de la vivienda transmitida como bien de inversión para compra/venta o residencial, a través del tiempo medio de posesión de sus propietarios cuando la vendieron, un año más, continuó el constante incremento del período medio de posesión, llegando a 15 años y 9 meses en 2020, máximo de la serie histórica, con un incremento del 4,2% con respecto a 2019. Desde el mínimo histórico de 2009, 7 años y 4 meses, el período medio de posesión de las viviendas transmitidas se ha duplicado ampliamente.

Hipotecas

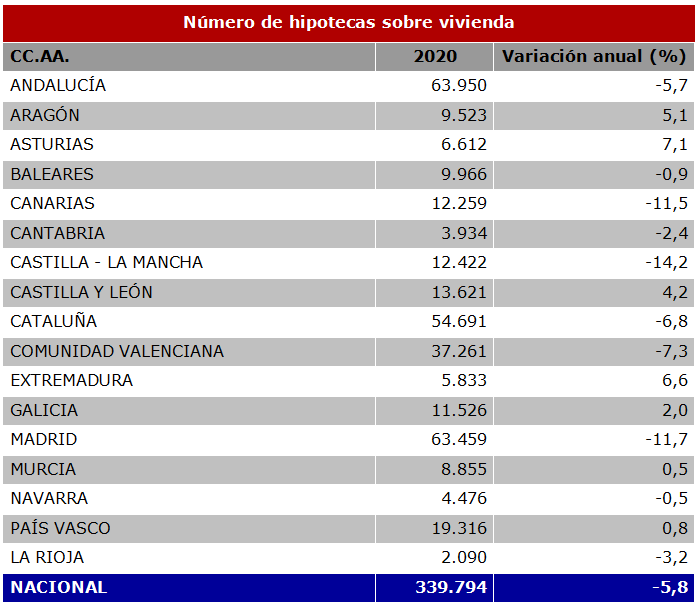

En 2020 se han constituido mediante su inscripción registral 339.794 hipotecas sobre vivienda, con un descenso del 5,8% sobre el año anterior. Supusieron casi la cuarta parte de las concedidas para vivienda en 2006 (1.316.262) y, en cambio, fueron el 71% más elevadas que las producidas en el mínimo histórico registrado el año 2013 (199.098).

El mayor descenso se produjo en Castilla La Mancha (-14,2%), seguido de la Comunidad de Madrid (-11,7) y Canarias (-11,5%). Por el contrario, aumentan más en Asturias (7,1%), Extremadura (6,6%) y Aragón (5,1%).

El 5,5% de las Hipotecas constituidas sobre vivienda han sido formalizadas por extranjeros, cerca de las 19.000 hipotecas, por debajo de las 23.000 de 2019. El peso de los extranjeros en las hipotecas concedidas en las CC.AA. fue mayor en Cataluña (23,0%), la Comunidad Valenciana (19,0%), Andalucía (17,2%) y la Comunidad de Madrid (13,0%).

La hipoteca media de los extranjeros en 2020 ha sido de 142.603 €, con un incremento del 6,3% sobre el año anterior, frente a la hipoteca media general, que fue de 131.935 euros, con un incremento del 3,8% sobre el año anterior.

El tipo medio de interés en 2020 ha sido del 2,2% y el plazo medio de contratación fue de 23 años y 11 meses. Con los datos anteriores, la cuota hipotecaria media para vivienda en 2020 fue de 591 euros, similar a 2019. El porcentaje medio de dicha cuota sobre el salario fue del 31% (0,6 p.p. de incremento sobre 2019). Por CC.AA. destacó la situación de Baleares (49,4%), seguida de Madrid (36,3%) y Cataluña (34,35).

[Fuente registradores.org]