El teletrabajo sacude el mercado inmobiliario: empresas y autónomos cierran miles de locales

El desplome de los ingresos de los trabajadores por cuenta propia y de las sociedades, especialmente intenso entre las pymes, provoca una ola de cierres y de reestructuraciones de negocios con abandono de oficinas y establecimientos

A las empresas de pequeño tamaño y a los autónomos cada vez les cuesta más mantener abierto un local. Y decenas de miles de ellos, cuyos negocios no requieren tener una puerta abierta al público o alojar un proceso productivo, han acabado por cerrarlos. En unos casos, por la clausura de la actividad, y en otros, por haber optado por el teletrabajo y por sustituir las reuniones presenciales de los socios o la plantilla por encuentros telemáticos.

«Mucha gente no puede pagar los locales y otra los está dejando para trabajar en casa. Muchos pequeños locales se están desalojando, especialmente en ciudades como Madrid», explica Cristina Garcés, API (Agente de la Propiedad Inmobiliaria) en Zaragoza y fundadora de Aportalia, una red de ámbito estatal que enlaza a 19 agencias de la propiedad inmobiliaria.

«Las oficinas se están quedando vacías. Mucha gente se ha dado cuenta de que los socios de un despacho pueden trabajar desde sus casas y reunirse por zoom o por otras aplicaciones», añade.

Eduardo Abad, secretario general de UPTA (Unión de Profesionales y Trabajadores Autónomos), que confirma esa tendencias de cierre de locales y recurso al teletrabajo, llama la atención sobre algunos efectos secundarios de la extensión del teletrabajo como consecuencia de la pandemia de la covid-19.

«Los autónomos que se dedicaban al mantenimiento, incluida la limpieza, y a prestar servicios auxiliares a los centros administrativos empresariales y a los despachos y oficinas están desapareciendo y yéndose a su casa», señala, como consecuencia de la emergencia de «un tipo de empresa ‘fantasma’ que subcontrata servicios profesionales para quedarse el rendimiento».

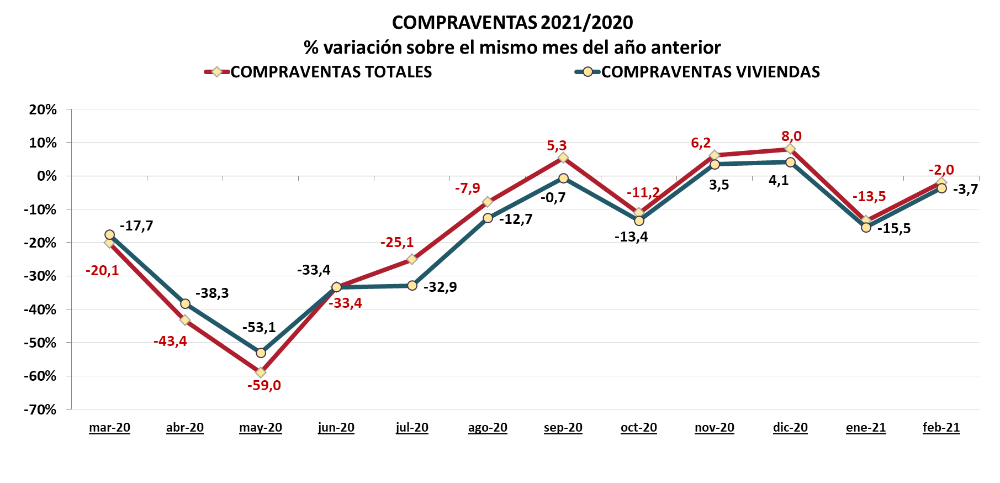

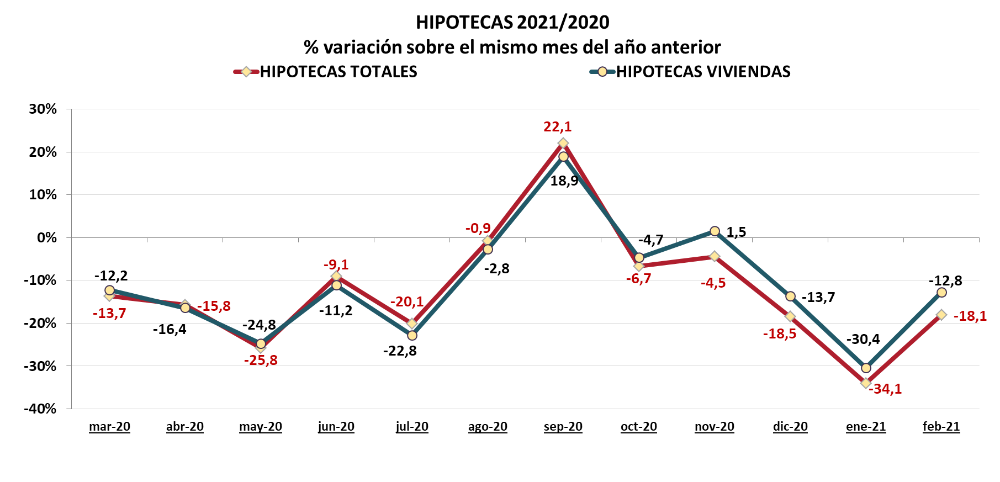

La crisis y sus remedios envían trabajadores a casa

Los impactos en el mercado de trabajo de esos cambios vinculados a la pandemia resultan diáfanos. Por una parte, según los datos del Ministerio de Trabajo, al cierre de marzo de este año operaban en España 49.252 empresas con empleados menos que al terminar febrero de 2020, a dos semanas de la declaración oficial de la pandemia.

Tres cuartas partes de ellas, 36.494, eran de menos de diez trabajadores, lo que apunta a un elevado nivel de desalojo de locales, y el impacto ha sido especialmente intenso en sectores donde son frecuentes los micronegocios, como la hostelería (15.431), el comercio (7.628) y la cultura y el entretenimiento (2.876), y en otros como el transporte (5.233), los servicios auxiliares (1.641) y ‘otros’ servicios (5.652).

Paralelamente, según la EPA (Encuesta de Población Activa) del INE (Instituto Nacional de Estadística), el año pasado, con una caída de medio millón de ocupados que dejó su número en 19,2 millones, la cifra de autónomos que nunca trabaja en casa se mantuvo estable en 2,16 mientras la de quienes lo hacen más de la mitad de los días crecía en 45.000 para alcanzar los 572.000.

El trasvase fue más notable entre los asalariados: 1,9 millones desaparecieron del apartado «ningún día» trabaja en casa para aumentar en 157.000 los que lo hacen ocasionalmente y en casi 1,1 millones la de quienes en más de la mitad de las jornadas se quedan en su domicilio. Los 650.000 de diferencia se repartieron entre los ERTE y el desempleo.

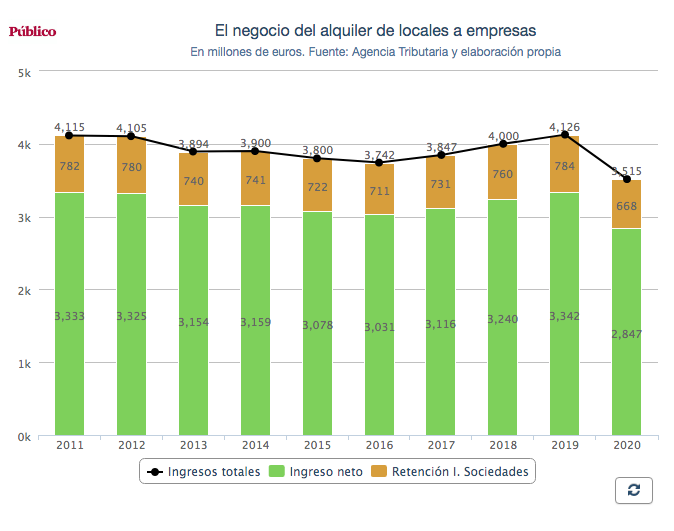

El desplome del negocio inmobiliario

Y esas tendencias del mercado laboral están teniendo claros impactos en sectores como el inmobiliario, especialmente en el apartado del alquiler.

Así, los Informes de Recaudación de la Agencia Tributaria de los últimos meses revelan un notable descenso de los ingresos por las retenciones de los arriendos, un pago a cuenta del 19% de las rentas que están obligados a realizar las empresas y profesionales que se alquilan inmuebles, ya sean viviendas, locales o de otro tipo.

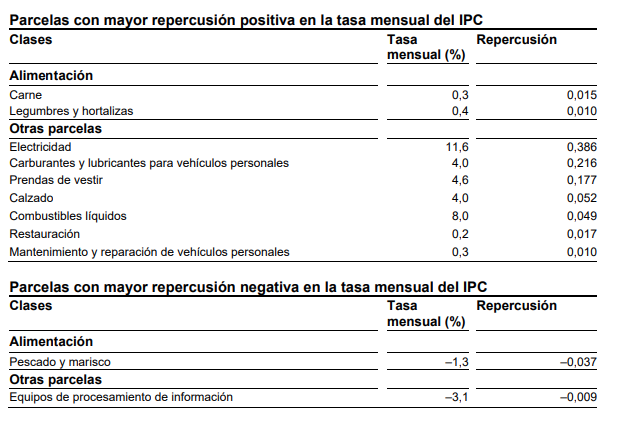

[Fuente Público.es]